Finalitico: Simplificam complexitatea si democratizam Managementul Financiar pentru IMM-uri furnizand rapoarte si analize financiare automatizate si alerte personalizate, pentru decizii informate de maximizare a performantei financiare.

Orice firma vrea sa-si creasca valoarea si profitabilitatea dar cum putem monitoriza daca acest lucru se si intampla si daca actiunile si deciziile luate de management au efectul scontat sau dimpotriva rezultatele sunt sub asteptari si trebuiesc luate actiuni de corectie.

Antreprenorii sunt recunoscuti pentru faptul ca au abilitatea de a lua decizii rapid chiar in conditii dificile si faptul de a-si asuma riscuri. Dar dincolo de curajul antreprenorului si toleranta la risc care sunt abilitati necesare pentru orice proprietar sau manager al unei afaceri daca deciziile manageriale nu sunt luate prin consultarea informatiilor financiare relevante si a unei analize financiare a impactului deciziei asupra performantei acestea pot fi decizii nefericite pentru rezultatele financiare pe termen mediu si lung a afacerii.

Pentru ca o firma sa poata sa-si maximizeze rezultatele financiare este important sa monitorizeze constant valoarea firmei si sa urmareasca cresterea ei in timp. De asemenea in cazul unei depreciere a valorii firmei va putea sa analizeze cauzele si sa ia masuri de corectie.

Raportul financiar prin care se monitorizeaza valoarea firmei este Bilantul si reprezinta unul din cele 3 rapoarte financiare critice prin care firmele pot monitoriza performanta.

Managerii care au abilitati de intelegere si interpretare a Bilantului au un avantaj competitiv si pot lua decizii mai bune.

Bilantul contabil sau cat valoreaza firma

Bilantul ne arata cat valoreaza afacerea la un anumit moment dat “o poza la un moment dat a ceea ce detine si datoreaza o companie, diferenta intre cele doua reprezinta averea firmei”

Ecuatia bilantului este:

Active (ce detine firma) – Datorii (ce datoreaza firma) = Capital proprii (averea firmei)

Capitalurile proprii = (numite si Active nete) = Averea firmei.

Averea unei firme functioneaza similar cu averea unei persoane

Ca si in cazul finantelor personale unde o persoana poate sa aiba o avere mai mica sau mai mare sau chiar una negativa (atunci cand cheltuie foarte mult si se supra indatoreaza) si in cazul firmelor, in functie de profitabilitatea lor si in functie de abilitatea managerilor de a-si administra finantele firmei, firma poate avea o avere mai buna sau mai slaba si in functie de asta firma va fi mai stabila sau nu in timp la eventuale fluctuatii negative.

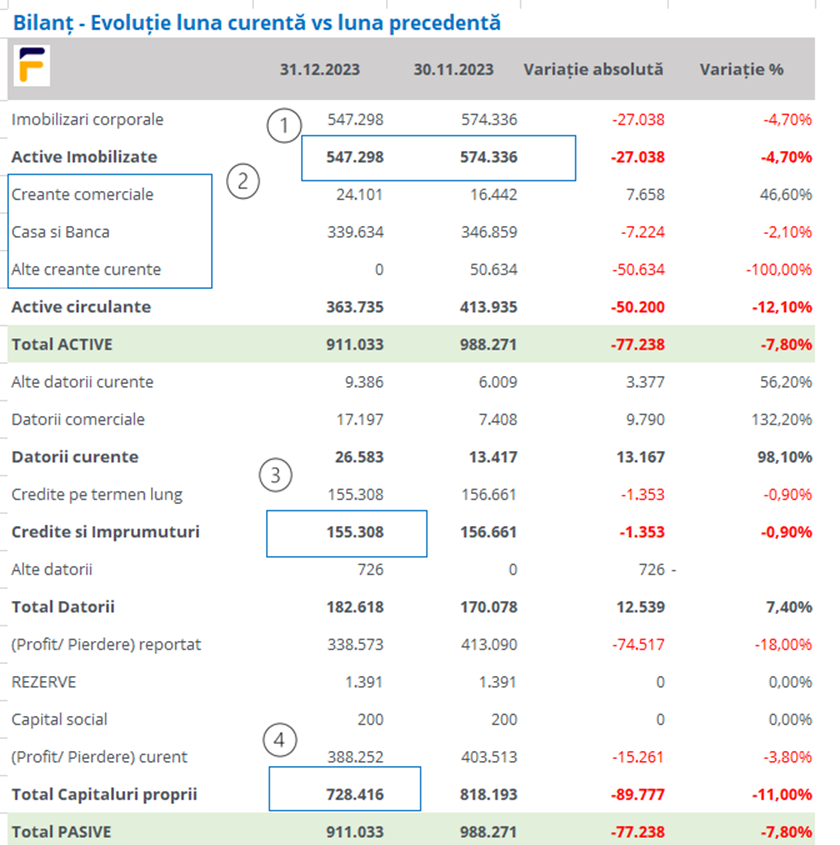

Exemplul evolutiei unui Bilant pentru 2 luni

In functie de specificul de activitate a firmei si de marimea acesteia valoarea activelor per tipuri poate fi diferita:

Intr-o firma de productie, distributie, sau alte firma care necesita investitii in cladiri, terenuri, masini, utilaje vom avea o valoarea semnificativa a activelor imobilizate in Total Active, in contrast cu o firma de servicii care in general are valori nesemnificative in cadrul activelor imobilizate deoarece prin natura activitatii nu are nevoie sa investeasca mult in astfel de active.

In Bilantul prezentat putem observa caci activele imobilizate au o valoare semnificativa de 547.298, respectiv de 60% din Totalul Activelor. (1)

Intr-o firma de distributie sau productie ne asteptam ca valoarea activelor circulante sa includa valori semnificative pentru stocuri, in contrast din nou cu firmele de servicii care nu au nevoie sa investeasca major in stocuri.

In Bilantul prezentat putem observa caci in cadrul Activele circulante nu exista stocuri, ci doar creante si Cash. (2)

Similar valoarea datoriilor si capitalurilor proprii este data de specificul de activitate si marimea firmei. In plus proportia intre capitaluri proprii (resurse proprii) si datorii (resurse atrase) poate sa difere in functie de politica firmei de finantare.

Putem avea firme care se bazeaza in special pe auto-finantare care evita sa foloseasca creditarea. Acestea prefera o crestere treptata si folosesc ca surse de finantare capitalurile proprii (capital social sau profituri acumulate nedistribuite ca dividende).

La polul opus avem firme care se bazeaza excesiv pe finantare externa apeland la credite si avand un grad de indatorare mare si implicit un risc financiar potential de incapacitate de plata.

In cazul Bilantului prezentat firma are un sold de Credite si Imprumuturi de 155.308 rezultand un grad de indatorare de 0,21 in raport cu capitalurile proprii (155.308/ 728.416), care reprezinta un grad echilibrat de indatorare care nu genereaza risc financiar. (3)

Modalitati de analiza a informatiilor din Bilant

Prin analiza evolutiei activelor / datoriilor/ capitalurilor proprii in trimestrul / luna analizata versus trimestrul / luna precedenta firma poate urmari daca a avut o evolutie favorabila, in linie cu asteptarile si daca sunt arii de risc.

O crestere a capitalurilor proprii in timp denota o evolutie favorabila a firmei. In contrast o scadere constanta si pe termen mediu a capitalurilor proprii denota o evolutie nefavorabila si poate fi un semnal de alarma.

Daca capitalurile proprii scad pana la mai putin de jumatate din Capitalul Social firma se afla intr-o situatie critica cu privire la continuitatea activitatii si trebuie sa ia o decizie daca va trebui sa fie dizolvata.

Semnale de alarma: Scadere constanta a Capitalurilor proprii

Situatie critica: Capitaluri proprii < Capital Social / 2

Capitalurile proprii la jumatate din capitalul social sau capitaluri proprii negative denota o situatie financiara slaba, firma practic nu detine surse proprii de finantare depinzand integral de surse externe sau de capacitatea antreprenorilor de a pompa alti bani in firma sub forma de imprumut sau crestere de capital social.

In aceasta situatie orice persoana interesata cum ar fi furnizori sau banci se poate adresa instantei pentru a cere dizolvarea societatii.

In cazul bilantului prezentat firma are capitaluri proprii pozitive in valoare de 728.416 si un grad echilibrat de indatorare reprezentand o situatie financiara echilibrata. (4)

Solutii de redresare si prevenire a unui risc financiar atunci cand capitalurile proprii scad semnificativ

Pentru a lua masuri de redresare firma trebuie sa-si majoreze Capitalul Social pana cand capitalurile proprii ajung la minimum jumatate din acesta.

Majorarea capitalului social se poate face prin:

- incorporarea rezervelor constituite de societate (cu exceptia rezervelor legale)

- aport în numerar sau în natura.

- inregistrarea de profit care va fi re-investit in afacere. Acest profit compenseaza pierderile inregistrate anterior si astfel duce la echilibrarea situatiei patrimoniale a societatii.

O situatie intalnita in multe firme o reprezinta capitalizarea slaba care poate rezulta din profitabilitate istorica slaba dar poate aparea si in cazul in care firmele genereaza profit dar actionarii repartizeaza tot profitul pe dividende fara sa pastreze o parte din profit in firma.

Pentru a se evita o situatie similara firma va monitoriza constant valoarea capitalurilor proprii dar si a imprumuturilor si a datoriilor. De asemenea se recomanda analiza principalilor indicatorii financiari calculati in baza bilantului care indica daca firma se afla in echilibru financiar sau daca exista arii de risc/dezechilibre care vor trebui adresate.

Vrei sa monitorizezi constant cum evolueaza situatia financiara a firmei si sa identifici din timp daca exista zone de risc financiar?

Foloseste aplicatia de analiza financiara Finalitico, care genereaza automat rapoarte si analize financiare doar in baza importului de balante lunare. Tot ce trebuie sa faci este sa revizuiesti lunar analizele financiare, facand acest lucru constant vei vedea rezultatele.Incepe si tu acum!. Acceseaza site-ul Finalitico si fa-ti cont din sectiunea “Incearca gratuit”.